Kontrakty CFD

Waluta bazowa oraz kwotowana, kurs offer i bid, co to takiego?

Aby osiągnąć korzyść na rynku walutowym należy umiejętnie przewidywać zamiany kursów oraz dostosowywać swoją pozycję do tych zmian. Kurs walutowy to cena zakupu i sprzedaży jednej waluty wyrażona w drugiej walucie. Dla przykładu w przypadku najpopularniejszej pary walutowa świata, czyli EUR/USD, euro (EUR) jest walutą bazową, natomiast dolar amerykański (USD) walutą kwotowaną. Przykładowe kwotowanie wygląda następująco:

EUR/USD 1,3007/1,3009

Kurs bid (1,3007) to cena, jaką inwestor może otrzymać za sprzedaż 1 euro, natomiast kurs offer (1,3009 ) to cena, za jaką inwestor może kupić 1 euro. Kursy najczęściej są przedstawiane z dokładnością do czwartego miejsca po przecinku (wyjątkiem są np. pary walutowe z jenem japońskim).

Zmiana z 1,3481 na 1,3485 oznacza, że kurs wzrósł o 4 pipsy. W przypadku kursu USD/JPY zmiana o jeden pips to zmiana z np. 93,24 na 93,25.

Różnica między przedstawionymi kursami offer i bid wynosi 1,3009 – 1,3007=0,0002 (lub inaczej 2 pipsy) i stanowi spread, na którym zarabia pośrednik.

Czym są kontrakty CFD?

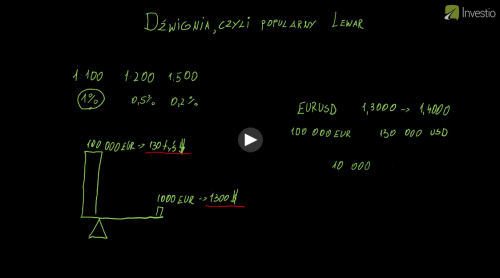

Do najpopularniejszych instrumentów oferowanych drobnym inwestorom indywidualnym przez biura maklerskie należą tak zwane kontrakty na różnice kursowe (ang. Contract For Difference, CFD). Jest to pochodny instrument finansowy, lewarowany, dający możliwość zarabiania na zmianach kursu walutowego będącego bazą dla danego kontraktu.

Kontrakty CFD są instrumentami podlegającymi ścisłej standaryzacji. Wartość jednego kontraktu wynosi 100000 jednostek instrumentu bazowego (w tym przypadku waluty), jednostką transakcyjną jest 1 kontrakt (1 lot), jednak w wielu przypadkach biura maklerskie dopuszczają możliwość zawierania transakcji, których przedmiotem jest wielokrotność 0,1 kontraktu na walutę (0,1 lota). Niektórzy pośrednicy udostępniają też tkz. mikroloty czyli możliwość otwierania pozycji będącej wielokrotnością 0,01 kontraktu. Czyni to rynek dostępnym nawet dla inwestorów posiadających niewielki kapitał początkowy, ponieważ wymagany depozyt zabezpieczający (ang. margin) w przypadku kontraktów walutowych najczęściej wynosi 1% jego wartości. Zatem w przypadku zajęcia pozycji w wysokości 0,1 lota w kontrakcie na kurs USD/PLN należy posiadać równowartość 100 dolarów w złotych (w przypadku inwestora prowadzącego rachunek w złotych). Przy obecnym kursie USD/PLN (24 stycznia 2012) ok. 3,2900 kwota ta wynosiła około 329 zł. Oznacza to wykorzystanie mechanizmu dźwigni finansowej w wysokości 1:100, której zastosowanie pozwala zwiększyć ewentualne zyski, jak również naraża inwestora na ryzyko większych strat. W przypadku spadku wartości depozytu zabezpieczającego poniżej wartości wymaganej przez pośrednika wezwie on do jego uzupełnienia (ang. margin call). Jeśli wezwanie okaże się bezskuteczne otwarta pozycja zostanie zamknięta.

Tags: CFD kontrakty terminowe pips

Komentarze 3

tech

W Polsce niedawno KNF wydał komunikat, aby uważać na naszym rynku na CFD bo mają różne haczyki i są niepłynne.

Piotr Baron

mógłbyś podesłać link ? jakoś nie potrafię znaleźć na stronie KNF… :) jak na instrumenty pochodne to moim zdaniem taki zwykły CFD nie ma specjalnych haczyków a rynek tych instrumentów jest bardzo płynny bo jest globalny a nie tylko Polski. No oczywiście haczykiem może być dźwignia finansowa bo jest ona dużo większa niż np w kontrakcie na WIG20 :)

Analiza fundamentalna spółki MCI Management SA – Investio.pl

[…] Specyfika działalności funduszy inwestycyjnych typu private equity/venture capital związana jest z podwyższonym ryzykiem. Fundusze te z definicji oferują wyższe oczekiwane stopy zwrotu (w przypadku #MCI 35%-50%), co wiąże się z wyższym poziomem ryzyka. W momencie dostarczania kapitału przedsiębiorstwom na wczesnym etapie rozwoju, mogą one jeszcze nie generować dodatnich wyników finansowych. MCI decydując się na finansowanie nowych przedsięwzięć przenosi na siebie część ryzyka powodzenia projektu. Największym ryzykiem charakteryzują się inwestycje typu venture capital, gdzie #MCI finansuje nowo powstające przedsiębiorstwo na podstawie biznesplanu. Dla mniejszościowych akcjonariuszy inwestycja w #MCI oznacza nic więcej, jak podwyższone ryzyko, które naturalnie wiąże się z wyższą oczekiwaną stopą zwrotu. Ryzyko występuje również od strony płynności portfela posiadanych inwestycji. Istotna część posiadanych przez #MCI aktywów nie znajduje się w obrocie giełdowym. Obniżenie tego rodzaju ryzyka może następować poprzez wprowadzanie spółek portfelowych do obrotu giełdowego, co #MCI stara się robić, jednak w obecnej sytuacji na rynku, dokonanie emisji po satysfakcjonujących cenach może okazać się zadaniem trudnym. Dla potencjalnych akcjonariuszy MCI fakt ten oznacza, że #MCI może tracić na wartości (pod względem kapitalizacji), jeśli będzie zmuszona przetrzymywać spółki portfelowe, ze względu na brak możliwości znalezienia kupca. Do istotnych czynników ryzyka należy zaliczyć próbę ekspansji zagranicznej #MCI, przede wszystkim w takich krajach jak Niemcy oraz Rosja. Historia wielu spółek pokazuje, że działanie w obszarze lokalnym, w porównaniu do skali międzynarodowej, to zupełnie inna bajka. Model biznesowy, który sprawdził się w Polsce wcale nie musi odnieść sukcesu na rynku znacznie bardziej dojrzałym, jakim są Niemcy, lub nieprzewidywalnym, jak to ma miejsce w Rosji. Moim zdaniem próba rozwoju działalności w skali międzynarodowej jest wynikiem braku pomysłu zarządu na nowe spółki portfelowe w Polsce, a nie jest związana z dywersyfikacją ryzyka. Wręcz przeciwnie, ryzyko ulega zwiększeniu, m.in. poprzez zwiększenie ekspozycji na wahania kursów walutowych. (Więcej o ryzyku walutowym i sposobach jego zabezpieczania pod odnośnikiem). […]