Korelacje na rynku Forex

Poszukiwanie korelacji na rynku Forex jest jedną z metod poprawiania skuteczności swojego tradingu. Rynek finansowy jest bowiem ogromnie powiązany różnymi zależnościami, co skutkuje tym, że inwestorzy wiedzą, iż zmiana cen jednych instrumentów finansowych przełożyć się może na inne aktywa.

Z tego też powodu, próbują oni identyfikować takie powiązania, a ich działanie – handel jednym instrumentem przy uwzględnieniu cen drugiego instrumentu – jedynie wzmacnia istniejące korelacje.

O tym w jaki sposób wykorzystać odkryte zależności opowiem w dalszej części tekstu, ponieważ teraz bardzo ważne jest, abyś w pełni zrozumiał podstawy związane z korelacją, gdyż pomimo, że jest ona szeroko wykorzystywana przez inwestorów, nie jest ona przez nich dostatecznie dobrze rozumiana.

Czym tak naprawdę jest korelacja?

Do mierzenia siły związku wykorzystuje się najczęściej współczynnik korelacji liniowej Pearsona (więcej na jego temat przeczytasz tutaj), który bada liniową zależność dwóch zmiennych. Jego wartość zawiera się w przedziale od -1 do +1, a zarówno sama liczba, jak i jej znak dają na m pewną informację.

Po pierwsze, jeżeli korelacja jest dodatnia, razem ze wzrostami jednej zmiennej widzimy wzrosty drugiej zmiennej. Po drugie, wartości bliskie zeru świadczą o słabej, nieistotnej zależności, z kolei te bliskie -1 lub 1 mówią o silnym związku. Najtrudniejsze do zdefiniowania są zaś wartości umiarkowanej korelacji, gdyż zależą one od subiektywnej oceny, jak i różnią się w zależności od badanych danych. Bez zbędnego teoretyzowania, możemy przyjąć, że o umiarkowanej korelacji będą świadczyć wartości z przedziału między 0,5 i 0,75.

Czego zaś nie rozumie większość inwestorów? Tego, że wysoka korelacja (ani tak naprawdę żadna korelacja) nie świadczy o istnieniu związku przyczynowo-skutkowego, czyli tego, że zmiany jednej zmiennej wywołują określone zmiany drugiej zmiennej. To z kolei prowadzi do błędnej oceny podstaw rządzących ceną jednego z instrumentów, a przez to podejmowane są nieefektywne decyzje.

Prawdę mówiąc, par instrumentów, które ze sobą korelują a wartości jednego przekładają się na wartości drugiego jest na rynku bardzo mało. Wystarczy spojrzeć na najpopularniejszy wśród polskich inwestorów przykład – cenę akcji KGHM oraz cenę miedzi. Te dwie zmienne rzeczywiście korelują ze sobą w bardzo wysokim stopniu, jednak, choć miedź w pewnej części determinują cenę akcji tej spółki, o bezpośrednim wpływie nie może być mowy.

To od inwestorów zależy bowiem, w jakim stopniu spadek cen surowca przełoży się na cenę akcji spółki, która go sprzedaje. Różnie oceniać mogą oni bowiem możliwość dostosowania się do nowej rzeczywistości przez zarządzających firmą, spółka może się przed takim spadkiem zabezpieczyć, a i sama cena akcji to przede wszystkim wyraz oczekiwań inwestorów względem przyszłości.

Spadek cen miedzi nie zawsze więc przełoży się na spadek cen akcji KGHM, podobnie jak ich wzrost nie zawsze wywoła wzrost cen akcji tej spółki. W dodatku, zarówno dynamika, jak i zasięg ruchu cen może być znacząco inny. Inwestorzy różnie zareagują bowiem na 5-procentową przecenę surowca, gdy wart jest on historycznie dużo, jak i gdy cena spadnie o 3% poniżej progu rentowności firmy. Z drugiej strony, niewielki wzrost cen miedzi może w określonych warunkach spowodować, że KGHM osiągnie kilkukrotnie większe marże, co znacznie zwiększy jego giełdową wycenę.

Ważne jest, by zdawać sobie sprawę z charakterystyki zależności dwóch instrumentów finansowych, gdyż to prawidłowa reakcja na wszelkie odstępstwa pozwoli odnosić zyski.

Nie każda korelacja jest skuteczna

Niestety istnieje wiele instrumentów, które korelują ze sobą, jednak nie daje nam to sensownej informacji i wprowadza wielu inwestorów w błąd. Pozostając w tematyce akcyjnej, o takiej “ułomnej” korelacji można mówić na przykład w przypadku akcji PKO BP oraz indeksu WIG20 (ich korelacja od 2014 roku to 0,73). Pamiętać bowiem trzeba, że bank PKO BP nie tylko wliczony jest w skład głównego polskiego indeksu giełdowego, ale i ma w nim całkiem spory udział. 73-procentowa korelacja jest więc zaburzona i nie powinna mieć zastosowania w inwestowaniu.

Na rynku Forex obecnych jest wiele skorelowanych ze sobą w podobny sposób instrumentów, przede wszystkim par walutowych, w przypadku których “ułomność” jest jeszcze bardziej widoczna.

Najlepszym przykładem jest eurodolar oraz para USD/CHF. W 2014 roku korelacja między tymi instrumentami wynosiła -0,994, co w praktyce oznacza, że poruszały się one praktycznie identycznie (w odwrotnych kierunkach). Czy ta wiedza dawała nam jakąkolwiek przewagę? Nie, ponieważ wynikała ona wtedy z tego, że SNB, czyli Narodowy Bank Szwajcarii bronił poziomu 1,2 na parze EUR/CHF. Presja na umocnienie franka była jednak na tyle duża, że kurs niemal przez cały czas oscylował w okolicy tego poziomu.

Jeżeli zaś frank jest wart w euro przez cały czas tyle samo, to jego wartość w dolarach zmienia się w taki sposób, w jaki zmienia się wartość euro w dolarach. Nic więc dziwnego, że pary EUR/USD i USD/CHF poruszały się identycznie.

Mimo, że obecnie SNB nie interweniuje tak aktywnie na rynku walutowym, a para EUR/CHF porusza się swoim rytmem, EUR/USD i USD/CHF nadal pozostają skorelowane, jednak w znacznie słabszym stopniu. W ich przypadku w całości nie zniknęła też ułomność, która dotyczy wielu innych par walutowych.

Wciąż powiem za połowę zmian zarówno jednej, jak i drugiej waluty odpowiada dolar. Sztucznie zawyża to poziom korelacji i błędnie nadaje notowaniom obydwu tych par szczególnego charakteru.

Jeżeli więc trafisz w internecie na tabelę korelacji par walutowych, nie łudź się że jej skomplikowany wygląd zapewni Ci wartościowe informacje. Ich autorzy dodają zwykle kolory, by łatwiej było odnaleźć najwyższe współczynniki korelacji, jednak tak jak mówiłem, dotyczyć one będą zespołów 2 par walutowych złożonych jedynie z 3 walut.

Wysokie korelacje par GBP/USD i AUD/USD (0,74 za ostatnie 3 miesiące) czy NZD/USD i NZD/EUR (0,88 w tym samym okresie) po prostu muszą być wysokie, gdyż za połowę zmian w pierwszym przypadku odpowiada jedynie dolar australijski, a drugim dolar nowozelandzki.

Wartościowe korelacje na rynku Forex – jak ich szukać?

Właściwa, rynkowa korelacja musi zawierać dwa czynniki – wysoką wartość współczynnika korelacji (naturalnie!) oraz udowodnioną gospodarczą zależność – a także musimy wiedzieć, że nie jest narażona na wspomniane wcześniej ułomności.

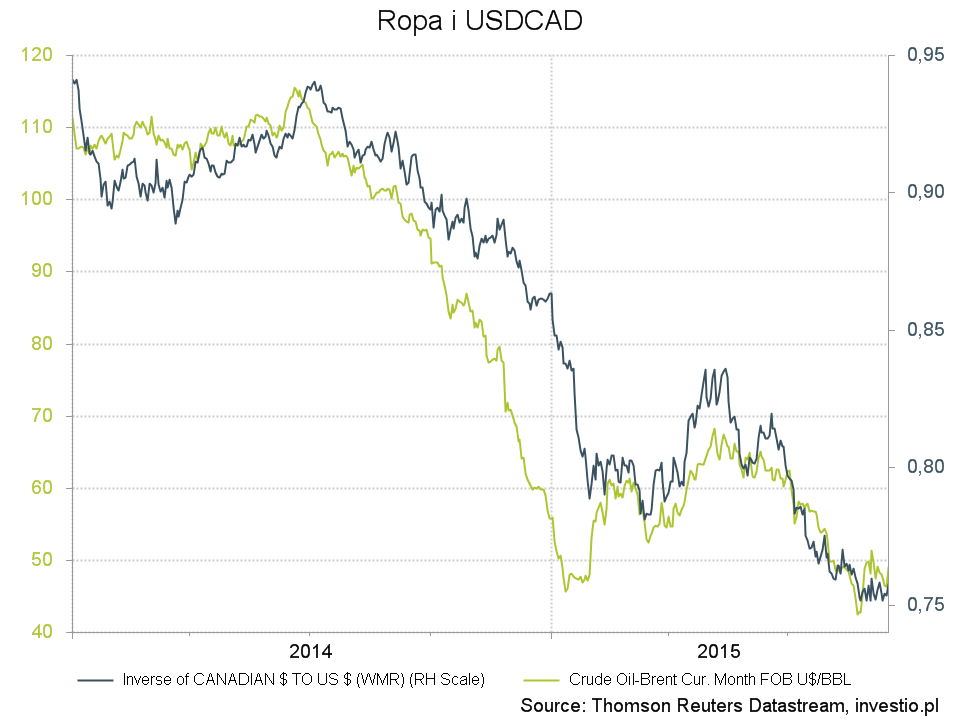

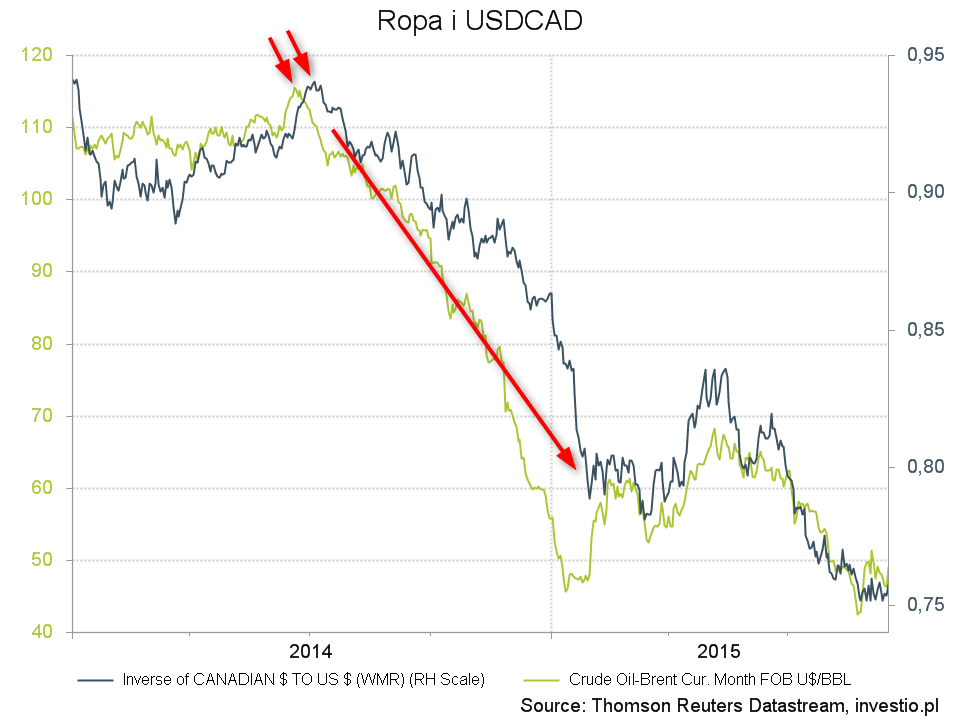

W jaki sposób najszybciej odnaleźć korelacje, które pomogą w tradingu? Naturalnie należy poszukać jednego z dwóch elementów i sprawdzić czy drugi z nich również ma zastosowanie. O ile przeszukanie instrumentów o wysokiej korelacji z na przykład USD/CAD praktycznie graniczy z cudem (liczba zmiennych jest właściwie nieograniczona), o tyle odnalezienie potencjalnych partnerów pary USD/CAD drogą gospodarczej dedukcji daje znacznie lepsze efekty.

Para ta składa się z waluty amerykańskiej i kanadyjskiej, a o ile w pierwszym przypadku istnieje ogromna ilość ekonomicznych czynników, które mają na nią wpływ, a tyle w drugim jest ich znacznie mniej, a i w znacznie większym stopniu determinują notowania CAD. Kanada jest bowiem gospodarką surowcową, a tym, co silnie wpływa na jej wzrost gospodarczy oraz panującą w kraju inflację jest ropa naftowa.

Kraj ten jest jednym z największych producentów ropy, a dzięki swoim złożom, jest również eksporterem netto energii. Od zmian jej cen zależy więc napływ kapitału do tej gospodarki, kondycja krajowych eksporterów, a także inflacja. Cena ropy i jej wpływ na gospodarkę jest więc pod ścisłą obserwacją banku centralnego tego kraju, a ponieważ jego działania są dla inwestorów najsilniejszym motywem do kupna lub sprzedaży kanadyjskiej waluty, cena ropy powinna korelować z notowaniami CAD.

Rysunek 1. Korelacja USDCAD z notowaniami ropy naftowej

Tak jest w rzeczywistości – wartość współczynnika korelacji pary USD/CAD oraz cen ropy naftowej za ostatni rok to wysokie -0,83, co oznacza, że w przypadku spadku cen ropy traci również dolar kanadyjski, a para USD/CAD idzie w górę.

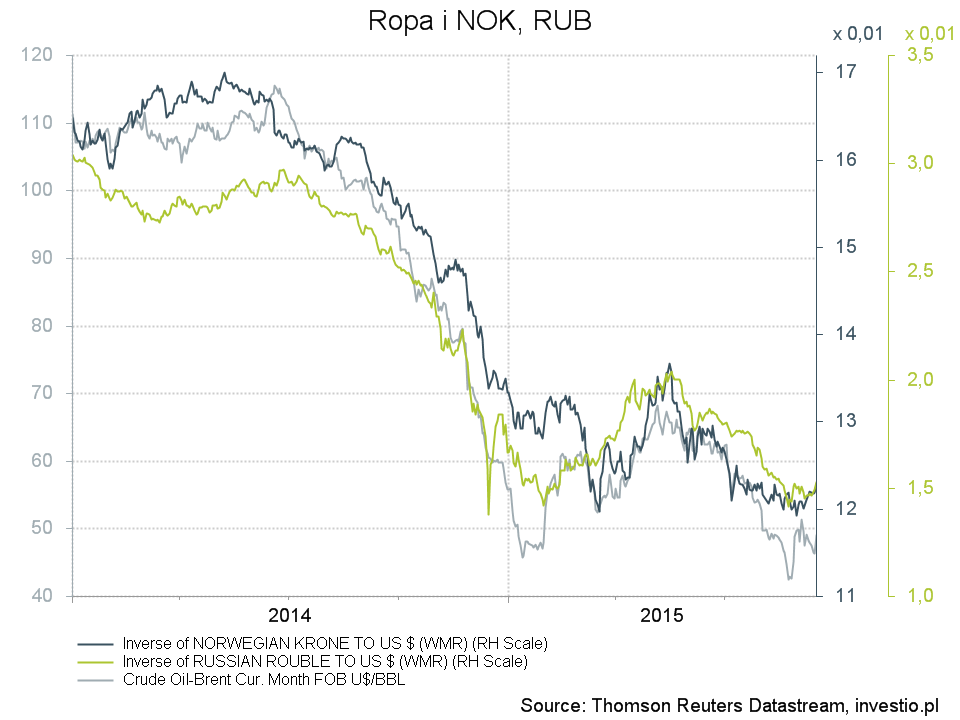

Ropa naftowa wpływa nie tylko na wartość dolara kanadyjskiego ale także innych walut, których kraje wydobywają i eksportują ten surowiec. W tym gronie znajduje się jeszcze przede wszystkim NOK oraz RUB, które przeżywają obecnie bardzo słabe miesiące. Znacznie więcej na ten temat w swoich artykułach „Commodity Currencies” napisał Daniel Schittek. Pierwszy z nich znajdziesz pod tym linkiem.

Rysunek 2. Korelacja NOK u RUB z notowaniami ropy naftowej

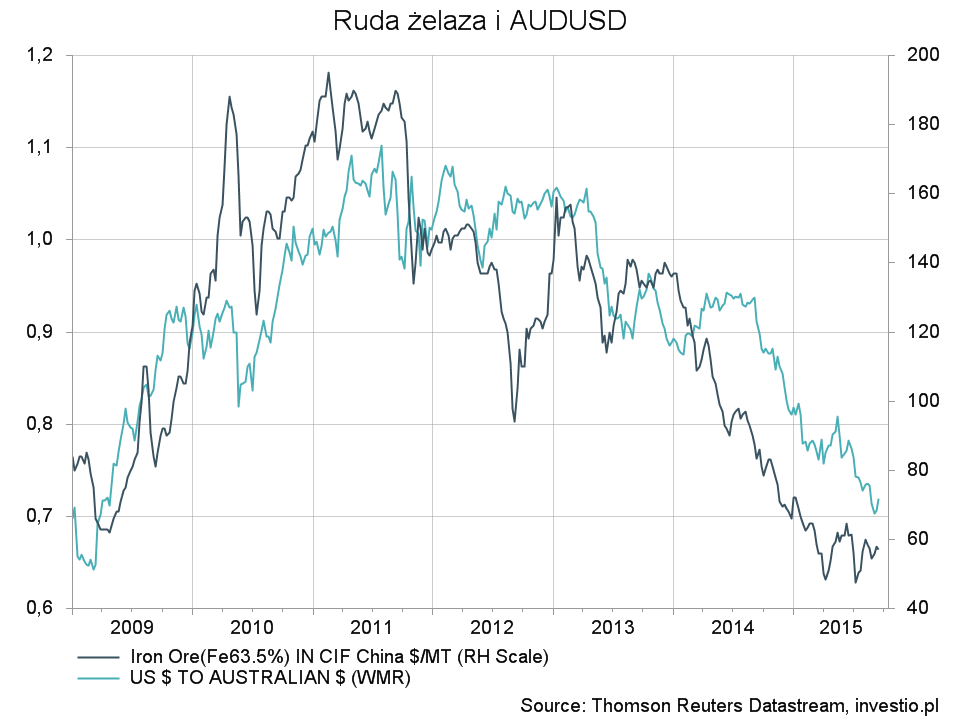

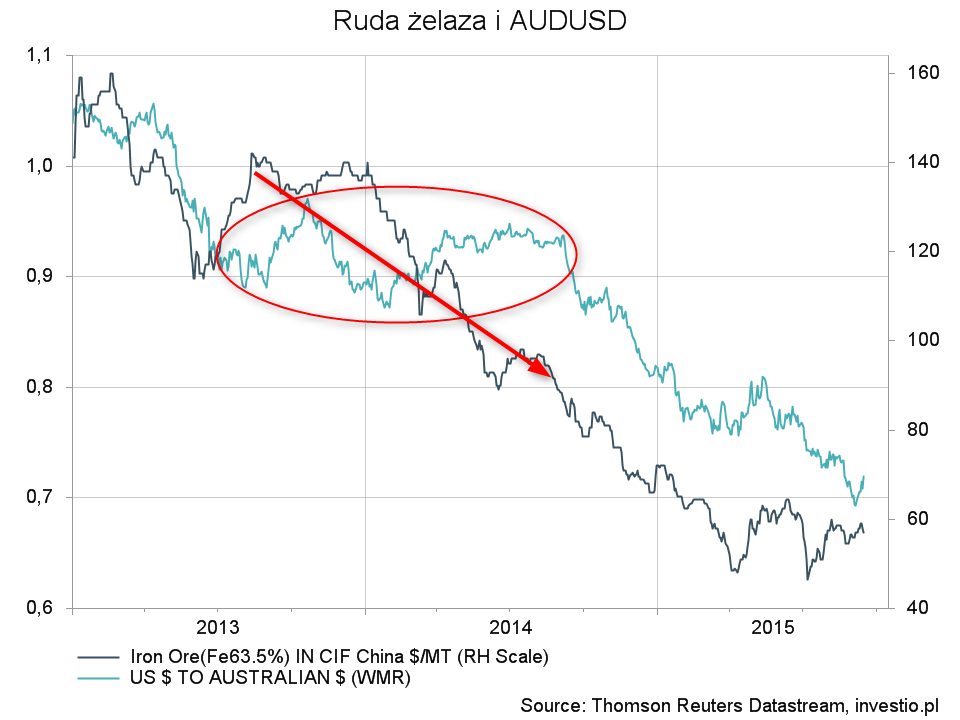

To, co powinieneś zrozumieć z powyższej analizy to to, że na notowania niektórych walut szczególnie silny wpływ mają poszczególne surowce. Drugim takim surowcem, od którego zależy wzrost gospodarczy w pewnym kraju jest ruda żelaza. Jej głównym konsumentem jest Azja – przede wszystkim Chiny – a za ponad 40% eksportu żelaza odpowiada Australia.

Nic więc dziwnego w tym, że razem z osłabiającym się popytem na surowce i spadającą ceną żelaza w parze szła coraz słabsza koniunktura w Australii, obniżki stóp procentowych przez RBA i oczywiście taniejący dolar australijski.

Rysunek 3. Korelacja AUDUSD z notowaniami rudy żelaza

W obydwu powyższych przypadkach powtórzył się ten sam schemat – waluta koreluje z tym towarem, który jest podstawą eksportu danego kraju. Co ważne, trzeba pamiętać, że zmiany cen surowców nie wpływają na notowania walut bezpośrednio, a pośrednio, najczęściej poprzez działania banku centralnego, którego celem jest wspieranie gospodarki.

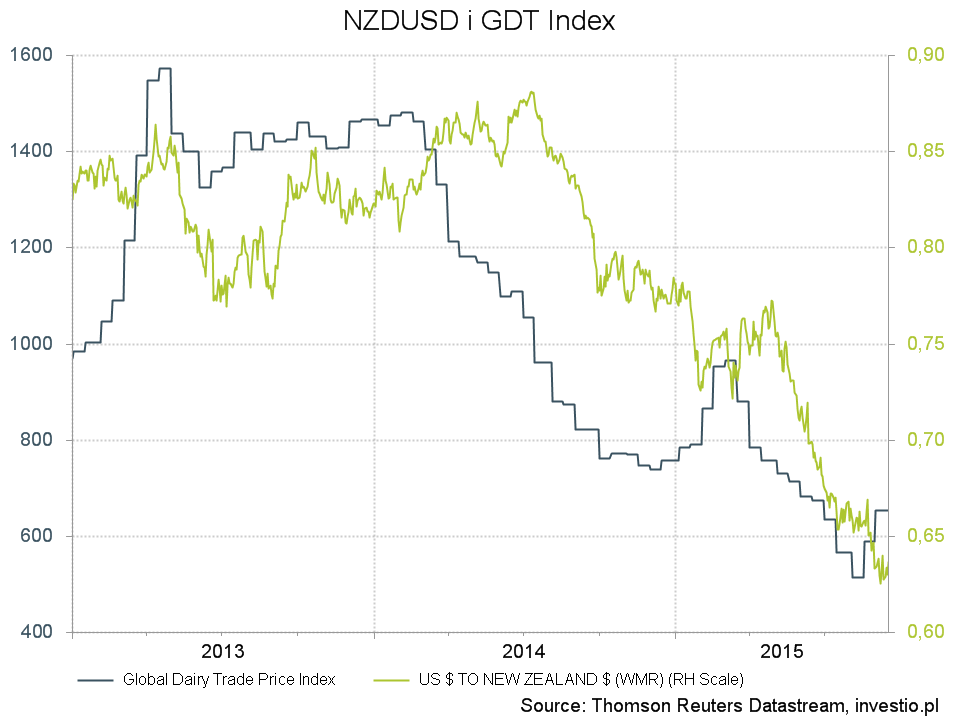

Idąc dalej tym tropem, wyróżnić można jeszcze jeden kraj, którego eksport znacząco uzależniony jest od jednej grupy towarów. Jest to eksportująca produkty mleczne na potęgę Nowa Zelandia. Jest ona największym eksporterem mleka w proszku oraz masła, a produkty odzwierzęce stanowią ponad 40% tego, co wysyła za granicę.

Ceny tych produktów, podobnie jak w przypadku Australii i żelaza, oraz Kanady i ropy naftowej, silnie wpływają na koniunkturę w kraju, stąd są one ważne dla banku centralnego tego kraju, a więc także i dla nas.

O ile trudno jest śledzić ceny poszczególnych produktów, o tyle w ich przypadku publikowany jest specjalny indeks, który mierzy zmianę cen wszystkich towarów łącznie. Nazywa się on Global Dairy Trade Index, a publikowany jest dwa razy w miesiącu.

Rysunek 4. Korelacja NZDUSD z notowaniami GDT Index

Korelacja między NZD/USD i wartościami GDT Index jest wysoka, jednak jest znacznie niższa niż w poprzednich dwóch przypadkach. Wynika to głównie z faktu, że nie jest on publikowany dziennie, co zaburza wartość korelacji jedynie z technicznych powodów. Niemniej, na wykresie widać, że kurs dolara nowozelandzkiego reaguje na zmiany wartości GDT.

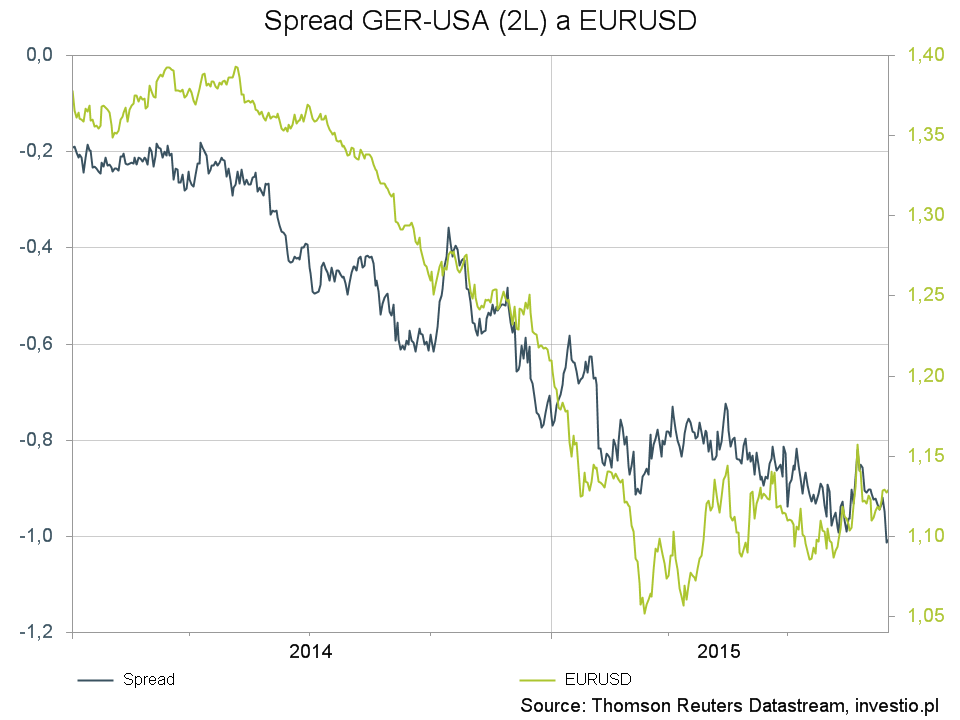

Inną znaną, niezwiązaną z opisywanymi powyżej zależnościami, korelacją jest związek kursu EUR/USD ze spreadem niemieckich i amerykańskich obligacji 2-letnich. Pierwsza z krzywych na poniższym wykresie zbudowana jest w następujący sposób: od wartości rentowności niemieckich obligacji odjęta została rentowność amerykańskich obligacji. Jeżeli więc wartości nowopowstałej zmiennej spadają, oznacza to, że zmniejsza się różnica między rentownościami (obecnie: rosną niemieckie lub spadają amerykańskie), a jeśli zaś rosną, to znaczy że ta różnica się zwiększa (spadają niemieckie lub rosną amerykańskie).

Rysunek 5. Korelacja EURUSD ze spreadem obligacji GER i US

Jak widać na wykresie, korelacja jest znacząca, a w okresie ostatnich 12 miesięcy jej współczynnik wyniósł ponad 0,84. Oznacza to więc, że kiedy spada kurs EUR/USD (osłabia się euro, umacnia dolar) zmniejsza się również spread rentowności obligacji (niemieckie rosną, amerykańskie spadają). Takie zachowanie rentowności oznacza, że ceny obligacji niemieckich spadają, a amerykańskich rosną. Świadczy to o tym, znacząco upraszczając, że kapitał ucieka z jednych do drugich. Dzieje się to w następujący sposób – przykładowy inwestor wyprzedaje obligacje niemieckie (doprowadzając do ich przeceny), a otrzymane euro wymienia na rynku za dolary (sprowadzając kurs EUR/USD niżej) i kupuje za nie obligacje USA (wywołując ich wzrost).

Wysoka wartość współczynnika korelacji liniowej między tymi zmiennymi (oraz zależność dająca się udowodnić gospodarczo i widoczna wizualnie) sprawiają, że wzbogacając prognozę zmian kursu EUR/USD o analizę przepływu kapitału między USA i Niemcami znacząco zwiększamy naszą skuteczność.

O tych korelacjach opowiadałem także w dostępnym u nas kursie – Analiza makroekonomiczna. Oprócz najważniejszych zależności znajdziesz tam informacje na temat fundamentów wpływających na notowania walut oraz o tym, w jaki sposób te fundamenty analizować.

Korelacja w krótkim terminie, czyli kiedy rynkiem rządzi strach

Oprócz gospodarczych związków, które nie ulegają zmianie w przeciągu kilku tygodni na rynku walutowym mamy do czynienia z korelacjami krótkoterminowymi, pojawiającymi się w określonych momentach. Dotyczą one przede wszystkim aktywów z grona Safe-Haven, czyli bezpiecznych przystani, do których w chwilach zwiększonej awersji do ryzyka kieruje się globalny kapitał.

Gdy mamy na rynku do czynienia ze wzrostem niepewności, inwestorzy wycofują swoje środki z ryzykownych miejsc, takich jak na przykład giełdy akcji, i przenoszą je tam, gdzie bezpiecznie przeczekają zamieszanie. Z tego też powodu, aktywa safe haven i papiery uważane za ryzykowne korelują ze sobą, a korelacja ta jest naturalnie ujemna.

Niestety, jak już wspomniałem wcześniej, siła tej korelacji nie tylko ulega częstej zmianie, ale i w przeważającej większości czasu praktycznie zanika.

By odnaleźć skorelowane w ten sposób instrumenty wystarczy podzielić je na dwie grupy – bezpieczne i ryzykowne. Wśród aktywów Safe Haven wymienia się przede wszystkim amerykańskie i niemieckie obligacje, złoto, a z walut szwajcarskiego franka i japońskiego jena. Flagowym, ryzykownym aktywem są zaś przede wszystkim akcje, a więc i główne indeksy giełdowe, takie jak S&P500, FTSE100 czy Eurostoxx 50.

Na rynku mamy do czynienia z pewnymi niezmiennymi zależnościami, a jedną z najważniejszych jest – co prawda chwilowa, jednak powtarzająca się – korelacja notowań JPY oraz kursów akcji w Stanach Zjednoczonych.

Dzięki temu, że japoński bank centralny tak intensywnie stymuluje japońską gospodarkę, waluta tego kraju znajduje się w czołówce walut Safe Haven. Z tego też powodu, w dużej części to do niej kieruje się globalny kapitał, kiedy na rynku zaczyna rządzić niepewność. Gdy zaś inwestorzy ograniczają udział ryzykownych aktywów wyprzedają ze swoich portfeli akcje, przez co indeksy giełdowe zniżkują.

Opisywana korelacja, tak jak wspominałem, nie działa zawsze, to znaczy, gdy na horyzoncie nie widać żadnych zagrożeń, zarówno amerykańskie akcje, jak i wartość japońskiej waluty zmieniają się w miarę niezależnie od siebie. Na poniższych wykresach dokładnie widać, kiedy związek JPY i S&P500 przybiera na sile, a kiedy ich zależność jest niemal nieistotna.

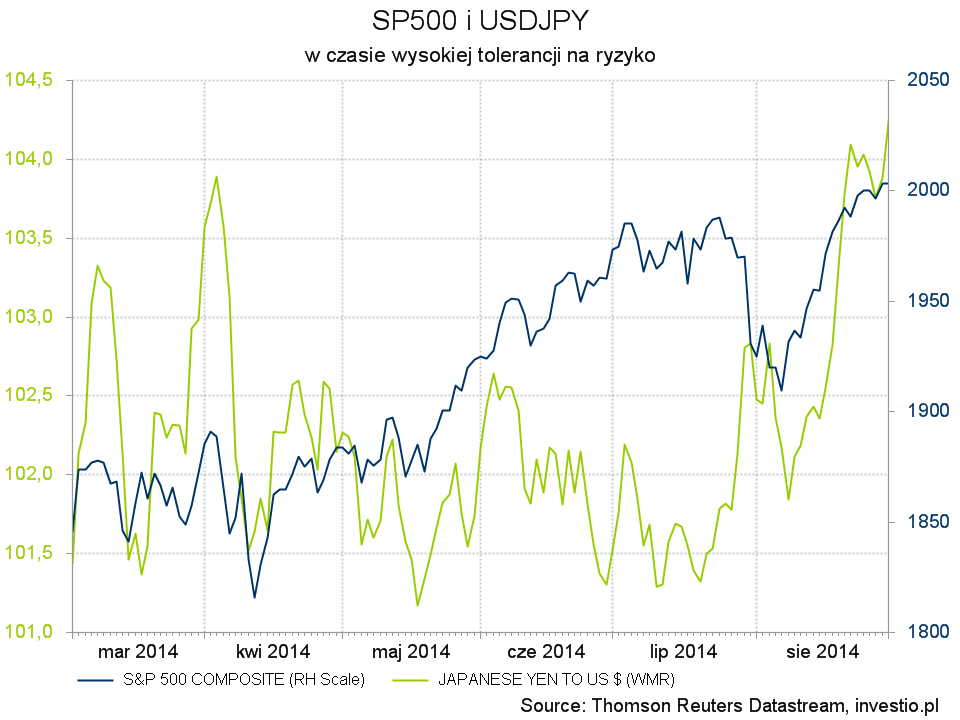

Rysunek 6. Korelacja USDJPY z notowaniami S&P500

W spokojnym okresie 2014 roku notowania amerykańskiego indeksu giełdowego oraz japońskiej waluty poruszały się w dużej mierze niezależnie, a współczynnik korelacji wynosi około 0,13, co oznacza, że zależność między nimi właściwie nie istniała.

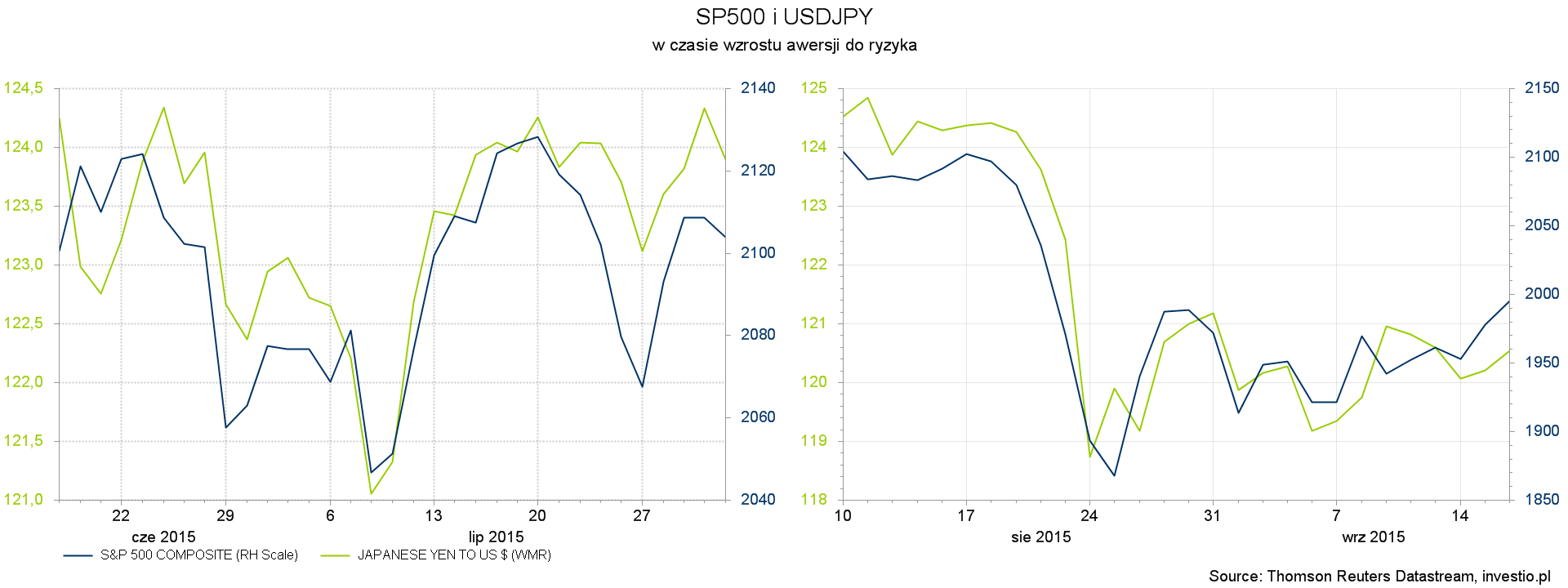

Rysunek 7. Korelacja USDJPY z notowaniami S&P500

Kiedy zaś mieliśmy do czynienia z okresami wzmożonej wyprzedaży (pierwsza połowa lipca oraz druga połowa sierpnia tego roku), korelacja rosła dynamicznie do poziomów odpowiednio prawie 0,80 oraz 0,94. Wartość współczynnika korelacji dla rzeczywistych notowań dwóch niepowiązanych bezpośrednio zmiennych (takich jak JPY i S&P500) powyżej 0,90 jest bardzo rzadko spotykana, co znacząco zwiększa przydatność odkrycia takiego związku.

Podobnie skorelowane z S&P500 są inne bezpieczne aktywa (jak na przykład CHF, złoto, amerykańskie obligacje), choć siła tych zależności jest znacznie mniejsza niż w przypadku japońskiego jena.

W jaki sposób można to wykorzystać?

Po pierwsze, zachowanie jednego z instrumentów stanowi doskonałe potwierdzenie dla naszych scenariuszy na drugim instrumencie. Jeśli bowiem wiemy, że AUD jest mocno skorelowany z ceną rudy żelaza, nie powinien podlegać trendowi wzrostowemu, kiedy ceny żelaza spadają. Jeżeli więc widzimy, że australijska waluta umacnia się od kilku dni, podczas gdy ruda żelaza wciąż tanieje, wiemy dobrze że ruch wzrostowy na tej walucie jest jedynie korektą, a AUD w dogodnym momencie wróci do spadków.

Rysunek 8. Korelacja AUDUSD z notowaniami rudy żelaza

Jest to więc idealny sygnał do poszukiwania możliwego odwrócenia dotychczasowych wzrostów i zakończenia trwającej korekty. Taka analiza musiałaby oczywiście iść w parze z analizą techniczną, która wskazałaby moment odwrotu notowań AUD.

Po drugie, wszelkie zagrożenia rysujące się na horyzoncie przed jednym z instrumentów stanowią podobne problemy dla drugiego i z pewnym (zależnym od świadomości inwestorów) opóźnieniem przełożą się również na jego notowania. Kiedy więc prognozujemy, że ropa naftowa z określonym przez nas powodów będzie niedługo tanieć, możemy oczekiwać, że osłabi się także wartość walut krajów zależnych od jej cen, takich jak na przykład CAD.

Rysunek 9. Korelacja USDCAD z notowaniami ropy naftowej

Jak widać na powyższym wykresie, szczyt notowań ropy naftowej wypadł w czwartek, 19 czerwca zeszłego roku, podczas gdy na szczyt odwróconych notowań USDCAD musieliśmy poczekać jeszcze około 2 tygodnie. Po ich wyrysowaniu na obu instrumentach rozpoczęły się dynamiczne, wielomiesięczne trendy.

W handlu na korelację nie ma skutecznej, zero-jedynkowej strategii, która powiedziałaby kiedy kupować, a kiedy sprzedawać, jednak znajomość gospodarczych zależności doskonale wzbogaca wiedzę o rynku, a także sprawia, że nasz handel staje się znacznie bardziej skuteczny.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0