Zawirowania na rynku obligacji

Globalna wyprzedaż obligacji

Silna przecena obligacji, o której wspominam od jakiegoś czasu dzisiaj osiągnęła swoje apogeum. Wraz ze spadającymi cenami, rosły rentowności obligacji praktycznie wszystkich znaczących gospodarek. Najwięcej emocji znów wzbudzały niemieckie 10-latki, których rentowności w kilka dni wzrosły z minimów ocierających się o negatywne terytoria (0,05%) do okolic 0,8%! Skala i dynamika dzisiejszej przeceny uaktywniła jednak popyt, co w drugiej połowie dnia na rynku walutowym miało odzwierciedlenie w przecenie euro. Na tym zawirowaniu zyskały także takie waluty takie jak frank szwajcarski i japoński jen, które traktowane są jako bezpieczne przystanie.

Co może zatem oznaczać, dzisiejsze odbicie i czy będzie ono kontynuowane wraz z opisany opisanymi tendencjami na rynku walutowym?

Rysunek 1. Rentowność niemieckich obligacji 10-letnich

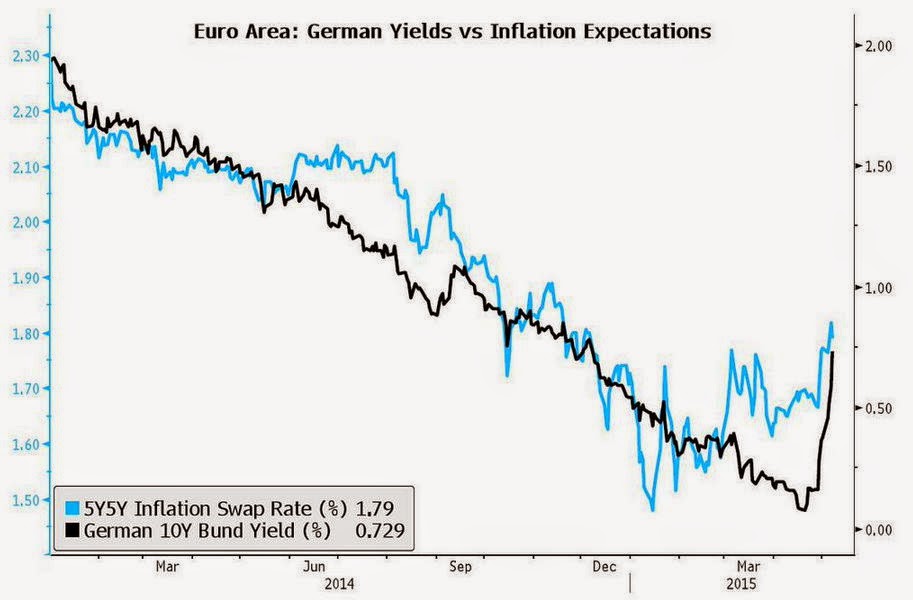

Aby spróbować odpowiedzieć na to pytanie potrzebnie jest zastanowienie się w ogóle nad genezą ostatnich wydarzeń na rynku długu. Pewne domysły na temat globalnych tendencji inwestycyjnych opisałem krótko w czwartkowym wpisie (zobacz komentarz). Zaznaczyłem w nim, że jedną z przyczyn odwrócenia się od obligacji może być etap wejścia generalnie pojętej światowej gospodarki w fazę inflacyjnego wzrostu gospodarczego. Znaczącą rolę odgrywają zatem długoterminowe oczekiwania inflacyjne, które pokazuje poniższy wykres w postaci 5y5y inflation swap rate, a które na przełomie kwietnia i maja mocno wzrosły.

Czy zatem przecena obligacji będzie kontynuowana? Otóż tutaj na pierwszy plan (moim zdaniem) wychodzi rynek ropy, na którym wahania cen mają znaczący wpływ wskaźniki inflacji. W mojej opinii w najbliższych tygodniach cena ropy powróci do trendu spadkowego, a to może znów zachęcić inwestorów do kupna obligacji – zwłaszcza tych niemieckich. Wzrosty indeksów obligacji mogą zatem zostać utrzymane, chociaż bez silniejszych bodźców (makroekonomicznych) pobicie szczytów jest raczej wątpliwe, co oznacza, że będziemy mieć już do czynienia z trendem spadkowym.

Jeśli chodzi o waluty pełniące rolę bezpiecznych przystani to odgrywają one znaczącą rolę jedynie przy bardzo silnej zmienności, a ta w ostatnich dniach była efektem pęknięcia bańki na „nadmuchanym” rynku obligacji – zwłaszcza tych z krajów Strefy Euro, gdzie inwestorzy szukali zysków m.in. licząc na wprowadzony przez EBC program QE. Trzeba w tym miejscu zaznaczyć, że jedną z cech takiego zjawiska jest panika, strach i nieracjonalne działanie uczestników rynku, dlatego na ten moment prognozowanie scenariuszy, o które tutaj się pokusiłem, musi traktowane być z pewnym dystansem.

Rysunek 2. Oczekiwania inflacyjne vs rentowność niemieckich obligacji (10l)

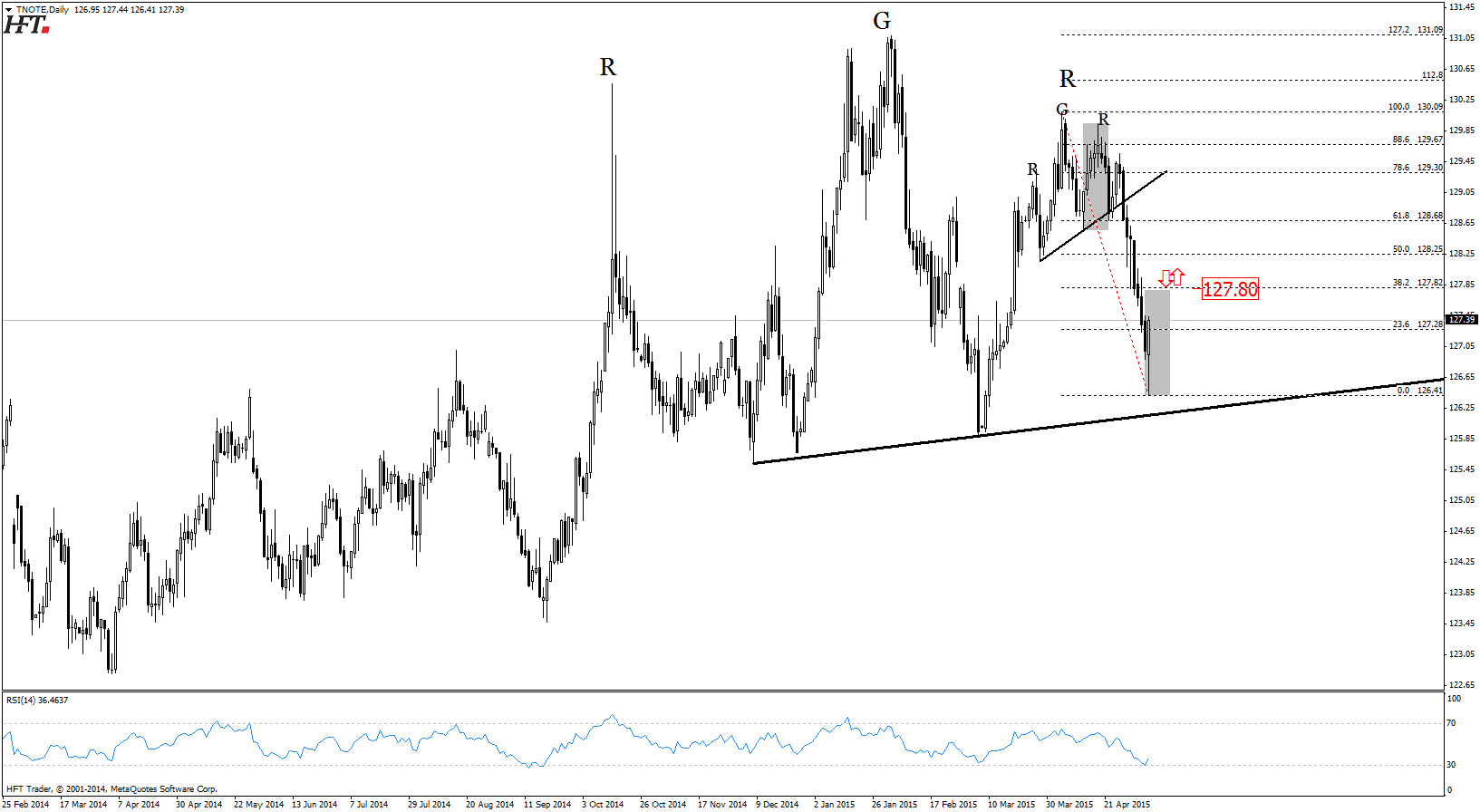

Zainteresowanych polskim rynkiem papierów skarbowych zapraszam do zapoznania się z przemyśleniami z raportu o tej tematyce (zobacz raport). Z technicznego punku widzenia ciekawie obecnie wygląda sytuacja na amerykańskich TNOTE, które być może będą realizować dużą formację RGR. Ja natomiast chciałbym zwrócić uwagę na poziom 127,80 jako opór definiowany przez geometrię 100% i zniesienie 38,2%. Jutro także należy spodziewać się na tym instrumencie większej zmienności, podobnie jak i na głównych parach walutowych, a to za sprawą publikacji raportu z rynku pracy w USA.

Rysunek 3. Analiza techniczna, TNOTE, D1, 07.05.2015

Kolejne bardzo dobre dane z amerykańskiego rynku pracy! Podobnie będzie z payrollsami?

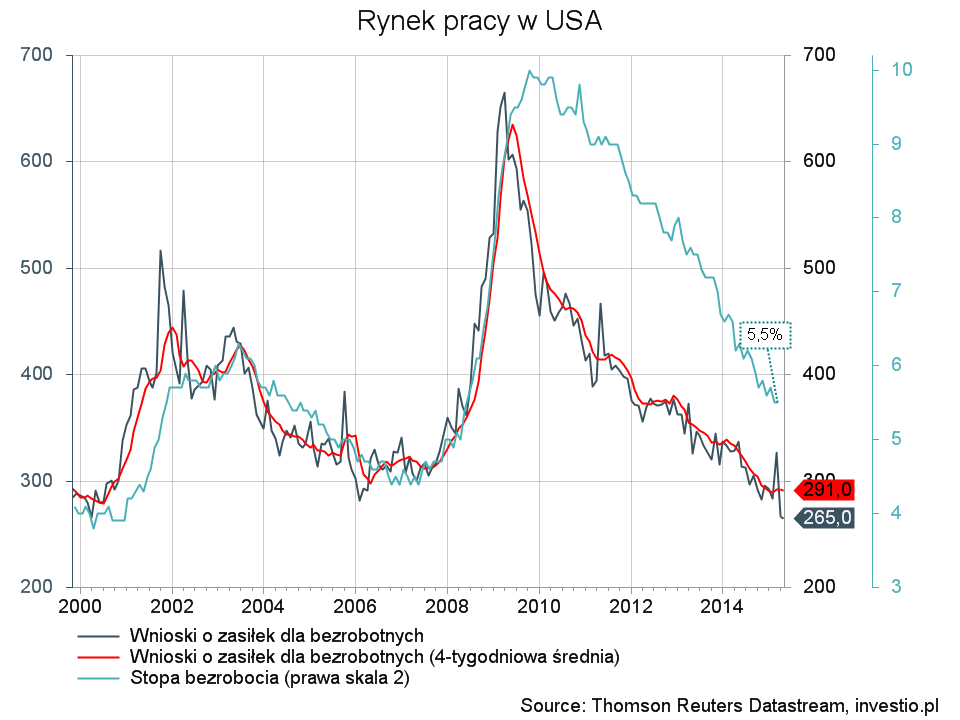

Dzisiaj drugi tydzień z rzędu bardzo pozytywne zaskoczenie sprawiła publikacja ilości złożonych wniosków o zasiłek dla bezrobotnych, która utrzymała się w okolicach 15 letnich minimów. Jest to zatem wskazanie, że payrollsy, które ujrzymy w czerwcu i sierpniu mogą być bardzo dobre. Na ten moment jednak interesuje nas jutrzejszy odczyt wokół którego wątpliwości zasiał wczorajszy rozczarowujący raport ADP. Oczekiwania są dosyć wysokie, gdyż prognozuje się prawie 230 tys. nowych miejsc pracy w sektorze pozarolniczym oraz spadek stopy bezrobocia z 5,5 do 5,4%.

Rysunek 4. Rynek pracy w USA

Moim zdaniem, jeżeli nie zobaczymy większego rozczarowania (wynik w okolicy 200 tys. nie będzie zły) to EURUSD powinien kontynuować dzisiejsze spadki przynajmniej do okolic 1,10.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 0