Analiza fundamentalna ZPC Mieszko SA

Zakłady Przemysłu Cukierniczego Mieszko SA #MSO są producentem słodyczy obecnym na GPW w Warszawie od 17 czerwca 1997. Firma dysponuje dwoma zakładami produkcyjnymi w Raciborzu i jednym w Warszawie. W spółce w ostatnich latach przeprowadzane były działania restrukturyzacyjne, mające na celu obniżenie kosztów działalności. Rok 2011 był rokiem istotnych zmian w strukturze spółki. Przejęta została litewska spółka TB Investica, przez co ZPC Mieszko #MSO stały się właścicielem firmy produkującej słodycze Vilniaus Pergale, w tym samym roku podpisano umowę zakupu spółki Artur Sp. z o.o., również przedstawiciela branży spożywczej.

Model biznesowy

W skład Grupy Kapitałowej ZPC Mieszko SA #MSO wchodzi 10 spółek prawa handlowego oraz prawa litewskiego podzielonych ze względu na przedmiot działania, w tym spółki świadczące usługi outsourcingowe: w zakresie sprzedaży krajowej i zagranicznej (Mieszko Distribution Sp. z o.o.), kształtowania kadr pracowników (Mieszko Bis Sp. z o.o. Agencja Pracy Tymczasowej), pozostałych usług (Mieszko Services Sp. z o.o.), spółki litewskie oraz zarządzanie nieruchomościami.

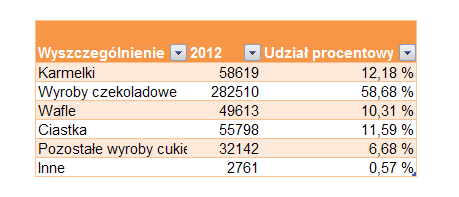

Grupa w zakresie swojej oferty wyróżnia 6 kategorii podstawowych produktów oferowanych na rynku detalicznym i hurtowym, do których należą: karmelki, wyroby czekoladowe, wafle, ciastka, pozostałe wyroby cukiernicze, inne. Największy udział procentowy w sprzedaży przypada wyrobom czekoladowym i wyniósł on w 2012 roku 43,2% w ujęciu ilościowym i 58,7% od strony wartościowej. Powyżej 10% kształtuje się również wartość sprzedaży kategorii karmelki (12,2%), wafle (10,3%), ciastka (11,6%). Głównymi odbiorcami grupy są sieci sklepów wielkopowierzchniowych, poprzez które Grupa realizuje 40% przychodów, udział hurtowni stanowi 27,4%. Udział eksportu w 2012 wyniósł 32,6%, w ubiegłym roku nastąpił wzrost eksportu do krajów nadbałtyckich, za sprawą przejęcia litewskiej spółki TB Investicija. Spółka przewiduje kontynuację ekspansji w kierunku tych krajów.

Struktura sprzedaży ZPC Mieszko SA w roku obrotowym 2012

Koniec słabszych marż?

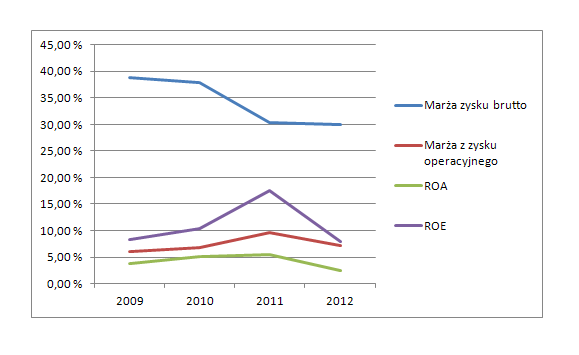

W roku 2012 byliśmy świadkami niejednoznacznych sygnałów płynących z raportów okresowych Spółki. Wzrosły przychody, które osiągnęły poziom 481mln PLN z dynamiką równą 5% rok do roku. Poprawie o 3,7% uległa również marża brutto na sprzedaży, a jej poziom wyniósł 145mln PLN, jednak w ujęciu procentowym marża brutto spadła z 30,44% do 30,03%. Co więcej, marża brutto w ujęciu rocznym spadała nieprzerwanie od 2008 roku. Zasadniczy negatywny wpływ na obniżenie się poziomu marży na sprzedaży w porównaniu do roku wcześniejszego, miały wysokie poziomy cen podstawowych surowców stosowanych w procesie produkcyjnym, przede wszystkim cukru, ale także kuwertur czekoladowych, tłuszczy, mąki oraz syropu glukozowego. Pogorszeniu uległ wskaźnik zwrotu z aktywów ROA z 5,51% do 2,4% oraz zwrot z kapitału własnego ROE, który wyniósł 7,94% wobec 17,58% rok wcześniej, przy zmianie w sumie bilansowej wynoszącej +28 080tys. PLN, co stanowi wzrost o 5,07%. Znacznie spadł zysk netto, który wyniósł 13 972tys. PLN, wobec 30 471tys. PLN w 2011, procentowo zmiana wyniosła -54%. Negatywnie prezentowały się również przepływy pieniężne. Spółce nie udało się wygenerować dodatniej sumy przepływów pieniężnych w okresie sprawozdawczym. Przepływy pieniężne netto wyniosły -242tys. PLN. Spółka wygenerowała największą w historii gotówkę z działalności operacyjnej, która wyniosła 54mln PLN, jednak wysokie były również ujemne przepływy z działalności inwestycyjnej (głównie wydatki odtworzeniowe na rzeczowe aktywa trwałe), które wyniosły -53mln PLN.

Marże ZPC Mieszko SA w latach 2009-2012

Zadłużenie alarmuje

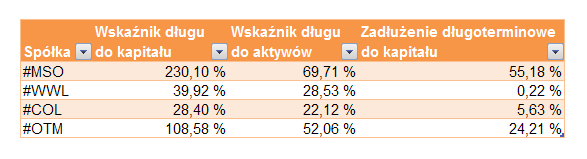

GK Mieszko SA narażona jest na zewnętrzne czynniki ryzyka, mające wpływ na zmianę wyniku finansowego. Za szczególnie istotny czynnik należy uznać, ze względu na wysoki poziom zadłużenia Grupy, ryzyko zmiany stopy procentowej, w szczególności ryzyko zmiany stawek WIBOR i EURIBOR, o które oparte jest finansowanie działalności (długoterminowe kredyty bankowe, umowa finansowania wierzytelności w przypadku części zakupów inwestycyjnych). Wrażliwość wyniku finansowego na zmiany stawek WIBOR dotyczy jednostek polskich Grupy, zaś wrażliwość na zmianę stawek EURIBOR dotyczy umowy kredytu litewskiego podmiotu zależnego Vilniaus Pergale. GK Mieszko posiada wysoki poziom zobowiązań, znacznie przewyższający średnią w branży, czy poziomy u głównych konkurentów. Wskaźnik Altmana, określający ogólną kondycję finansową Spółki, dla #MSO wynosi 3,4 a dla głównego konkurenta, spółki Wawel SA, którą można uznać ze względu na wartość przychodów i kapitalizacji za spółkę porównawczą, aż 13,44. Wartość 3,4 osiągnięta przez #MSO powinna budzić ostrożność potencjalnych akcjonariuszy. Trzymając się konwencji porównania wartości bilansowych oraz wskaźnikowych omawianej spółki z jej głównym konkurentem notowanym na GPW, można znaleźć istotne różnice w strukturze pasywów oraz wskaźnikach zadłużenia. Suma bilansowa #MSO wynosiła na dzień 31 grudnia 2012 roku 580 967tys. PLN i była wyższa od sumy bilansowej #WWL, dla którego wartość ta wynosiła odpowiednio 437 625tys. PLN. Dla celów porównawczych można jednak uznać, iż są to wartości zbliżone. Znaczące różnice obserwujemy w strukturze pasywów. Współczynnik długu do kapitału na koniec okresu sprawozdawczego kształtował się na niebezpiecznym poziomie 230,1%, podczas gdy w przypadku spółki #WWL wynosił on 39%. Równie znaczące różnice obserwujemy w przypadku wskaźnika dług/suma bilansowa. Zobowiązania spółki #MSO stanowią 69,71% jej pasywów, w przypadku spółki #WWL jest to wartość 28,53%. Zobowiązania z tytułu umów kredytowych osiągnęły na koniec okresu sprawozdawczego wartość 126 606tys. PLN, w tym długoterminowe 96 555tys., krótkoterminowe 30 051tys. PLN. W okresie IQ ’13 Grupa nie odnotowała znaczącej poprawy struktury zadłużenia, a wskaźnik dźwigni wzrósł z 33% do 36%.

Poniżej wskaźniki zadłużenia ZPC Mieszko #MSO na tle spółek z branży. Więcej o wskaźnikach zadłużenia pod linkiem.

Wskaźniki zadłużenia ZPC Mieszko i spółek porównawczych (dane skonsolidowane za rok obrotowy 2012)

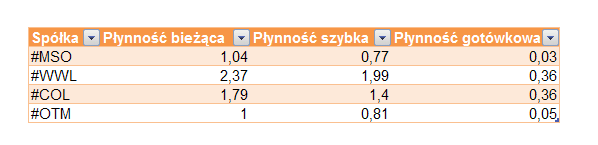

Poniżej wskaźniki płynności ZPC Mieszko #MSO na tle spółek z branży. Więcej o wskaźnikach płynności pod linkiem.

Wskaźniki płynności ZPC Mieszko i spółek porównawczych (dane skonsolidowane za rok obrotowy 2012)

Pomimo wysokiego poziomu zadłużenia, aktualna sytuacja na rynku pieniężnym i historycznie niski poziom stóp procentowych w Polsce, w tym stopa referencyjna 2,5%, mająca bezpośredni wpływ na wartość stopy międzybankowej WIBOR, o którą oparta jest część kredytów #MSO, pozwalają przypuszczać, że w krótkim terminie spółka może osiągnąć korzyści ujawniające się w wyniku finansowym, spowodowane obniżką stóp. Spółka w raportach przedstawia wrażliwość wyniku finansowego brutto na zmiany stóp procentowych. Wrażliwość ta kształtowała się w roku 2012 następująco: zwiększenie/zmniejszenie stawki WIBOR o 1pp. powodowało spadek/wzrost wyniku finansowego brutto spółki o wartość 1 051tys. PLN. W całym 2013 stopa referencyjna NBP uległa dotychczasowej obniżce z poziomu 4% do 2,5% i na dzień 05 lipca 2013 roku można z dużym prawdopodobieństwem stwierdzić, że utrzyma się na obecnym poziomie do końca roku.

Więcej o stopach procentowych NBP w osobnym wpisie.

Nadzieja we wzroście

Koniunktura w branży wyrobów cukierniczych pozostaje w korelacji z ogólną koniunkturą gospodarczą. Dynamika przychodów ze sprzedaży GK Mieszko SA pozostaje w związku z dynamiką wzrostu gospodarczego państw głównych odbiorców produktów Grupy, w szczególności wpływ na jej wartość ma poziom zamożności polskiego i litewskiego społeczeństwa. Czynnik ten może mieć relatywnie korzystny wpływ na dynamikę przychodów na tle konkurencji. Litwa należy do krajów z najwyższą dynamiką PKB w UE. W IQ ’13 PKB Litwy wyniósł 1,3% w stosunku do IVQ ’12 i był najwyższy w UE, w stosunku do IQ ’12 dynamika wyniosła 4,1% i była gorsza w UE tylko od Łotwy (na terenie której notabene wzrasta eksport GK Mieszko), pozostawiając kolejną w rankingu Rumunię z poziomem wzrostu PKB IQ ’13 do IQ ’12 na poziomie 1,3% znacząco w tyle. Polska, czyli główny rynek na którym GK Mieszko realizuje przychody, uplasowała się według danych Eurostatu w TOP10 krajów UE pod względem dynamiki wzrostu gospodarczego, nie odnotowując recesji. Z wyżej wymienionych powodów, nastawienie na rozwój eksportu w krajach nadbałtyckich należy krótkoterminowo ocenić na korzyść Spółki.

Co dalej z kursem?

Wydaje się, że Grupa #MSO znajduje się w punkcie zwrotnym swojej działalności, a coraz większe grono inwestorów i analityków zaczyna to dostrzegać. Inwestorom udało się póki co skorygować trwający od końca marca trend spadkowy Spółki, odrabiając na przełomie czerwca i lipca 15%. Można przypuszczać, że pozytywne czynniki, zarówno wewnętrzne jak i zewnętrzne mogą wpłynąć na kontynuację korekty. Należący do głównych surowców, wykorzystywanych w produkcji przez #MSO cukier, wyceniany jest obecnie najniżej od połowy 2010 roku i kontynuuje trzyletni trend spadkowy. Z czynników zewnętrznych, pozytywny wpływ na wynik finansowy będą miały również spadające stopy procentowe. Grupa w ostatnim roku poczyniła istotne zmiany w strukturze działalności, które mogą mieć wpływ na poprawę rentowności w kolejnych okresach. Nie należy jednak zapominać o ryzykach związanych z prowadzonym przez #MSO biznesem. Nie wdając się w teoretyczne szczegóły dotyczące rodzajów ryzyka, które omówione zostały tutaj, należy pamiętać, iż w ocenie analityków #MSO nie należy do spółek o bezpiecznych finansach. Na negatywną ocenę w tym zakresie wpływ mają ponadprzeciętnie wysokie zadłużenie na tle branży oraz relatywnie słaby cash flow, utrzymujący się na mizernych poziomach od dłuższego czasu.

Treści przedstawione w niniejszym serwisie zostały przygotowane z należytą starannością i w oparciu o najlepszą wiedzę ich autorów. Mają one charakter informacyjny i nie stanowią rekomendacji ani porady inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz. U. z 2005 r. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Ich autorzy i serwis Investio.pl nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie wyżej wymienionych treści, a w szczególności za straty z nich wynikłe.

Komentarze 3

Analiza techniczna Mieszko – trend kontra trend – Investio.pl

[…] Cena akcji #MSO, tworząc dołek pod koniec 2011 roku, wpadła w dość szeroki (względem swojej wartości), wzrostowy kanał cenowy. Minimalna odległość między górną granicą a dolną to 1,60 PLN, czyli około 40% obecnej ceny. Trzy miesiące temu udało się wybić kilkuletnie maksimum, jednak cena zatrzymała się 50gr wyżej, kreśląc górne ograniczenie kanału. W tym momencie odbijamy się od dolnej granicy, co teoretycznie oznacza, że do pokonania jest właśnie co najmniej 1,60 PLN. Rysunek 1. Mieszko – kanał wzrostowy, W1, 05.07.13 Zobacz analizę fundamentalną spółki Mieszko […]

filand

Szanowny Panie Dawidzie

Na stronie http://mfiles.pl/pl/index.php/Wska%C5%BAnik_Altmana jest najlepsza według mnie dostępna w Polsce interpretacja tego wskaźnika. Pozwolę sobie zacytować fragment…”Wskaźnik Altmana, określający ogólną kondycję finansową Spółki, dla #MSO wynosi 3,4 a dla głównego konkurenta, spółki Wawel SA, którą można uznać ze względu na wartość przychodów i kapitalizacji za spółkę porównawczą, aż 13,44. Wartość 3,4 osiągnięta przez #MSO powinna budzić ostrożność potencjalnych akcjonariuszy.”. Koniec cytatu. Z podanej interpretacji na którą się powołuję wynika, że spółka nie jest zagrożona bankructwem. Firmy, gdzie wskaźnik Z (wskaźnik Altmana) przekracza 2,9 charakteryzuje się dobrą sytuacją finansową, gdy zaś kształtuje się poniżej 1,2 mamy do czynienia z wysokim poziomem zagrożenia upadłością.

Osobiście nie analizuję spółek, które nie wypłacają dywidendy. Firma, którą Pan analizował ostatni raz wypłaciła dywidendę w 2001 roku więc szkoda czasu na analizy porównawcze. Aktualnie akcja nie daje bezpieczeństwa inwestycyjnego. Na dodatek wskaźnik Beta wynosi 0,3 a zatem mamy przyjemność obcowania z akcją wybitnie defensywną.

Reasumując to napisał Pan bardzo ciekawą analizę. Przepraszam za tak długi wpis. Życzę powodzenia na polu analizowania i inwestowania.

Z wyrazami szacunku.

(zwolennik dywidend)

made in sport grèce

made in sport grèce…

we provide full colour printing on the discs. The print protection is entire confront, this indicates the print spans from the outer edge to the inner gap of the disc. The discs are printed in a normal end that is inbetween a matt and gloss end….